85后的“老人”们,要开始考虑这件事了

来源:MoneyKing微信公众号

这个进度条在悄然加速。

按联合国的统计标准,一个地区60岁及以上人口比重在20%-30%、或者65岁及以上人口比重在14%-20%,就进入中度老龄化社会。

“七普”(2020年第七次全国人口普査)时北京60岁及以上的老人占比19.6%,就差临门一脚了。

9月2日,北京发布《北京市老龄事业发展报告(2021)》,里边提到,北京市60岁及以上常住人口占比首次突破20%,65岁及以上常住人口占比首次突破14%,

这就意味着,北京在去年,正式进入了中度老龄化社会。

不过,在大家都在震惊“老北京”之余,上海却表示,这有什么大惊小怪的,阿拉去年都重度了。

根据《上海市老年人口和老龄事业监测统计报表制度》,2021年上海60岁以上老人占比36.3%,完全是重度老龄化社会了。

不知道大家对“老龄化”会有什么感受?

记得早几年,我租住在上海某个小区,平日里能见到的大多是老人。

每次下楼扔垃圾,都会有几个老人冲上来要帮我拿去扔,只因他们想“淘金”——纸箱、塑料瓶,攒起来可以拿去废品店卖掉赚钱。

也许,他们没有很高的退休金;也许,他们的孩子还在还着高昂的房贷......所以他们即使这把年纪了,还想着能给家里多赚一分是一分。

也有些老人很悠闲,或是一大早就放音乐打太极,或是在小区里慢悠悠地踱步。

有时候我也在想,等我退休后,想过什么样的养老生活呢?先把祖国山川名岳游个遍,再去健身、游泳,到60岁也要赛过方力申,没事就跟隔离老王下下象棋,生病了要能治、敢治......

就像综艺《屋檐之夏》里那位89岁的朱大爷一样,老了也可以很硬朗很绅士,过很丰富的生活。

之前跟朋友聊到养老这个话题时,他却说我想太多了,还抛出一句心灵鸡汤——“一万个美丽的未来,抵不上一个温暖的现在”,过好当下得了。

这哥们不是富二代,但崇尚今朝有酒今朝醉那一套,基本不存钱,热衷于买电子产品,只要苹果新品出来必买,名鞋名表样样不少。

我都没好意思告诉他,你知不知道李白其实是个富二代?不然你以为“五花马,千金裘,呼儿将出换美酒”是怎么来的?

如果你是富二代,温暖的现在和美丽的未来,鱼和熊掌可以兼得。如果不是,我觉得是该想想养老的问题了,毕竟养老在全世界都是一大难题。

也别以为“养老”离我们还很远,最近某影院做活动时就提到,可携同家中老人(1970年-1985年)一同免费观看某场次电影。

好险,差点就变成“老人”了。可掰指头一算,再过十多二十年,70后-85后是真的要进入退休生活了,是时候为未来养老生活做准备了。

生老病死,这是人生规律,年轻时精力旺盛,只要拼命努力,总能赚到钱;年纪大了,尤其是退休后,身体各种出错,精力也跟不上,收入大幅下降,医药等开支却逐渐增多。

所以,我们真的应该趁年轻时赚得多,多存点钱,做好资产配置,等到年老时,靠“资本”收入的增长来弥补工资收入的下滑。

但养老钱的投资,必须一再谨慎,既要稳当、又要争取有一定的收益以跑赢通胀。怎么实现呢?

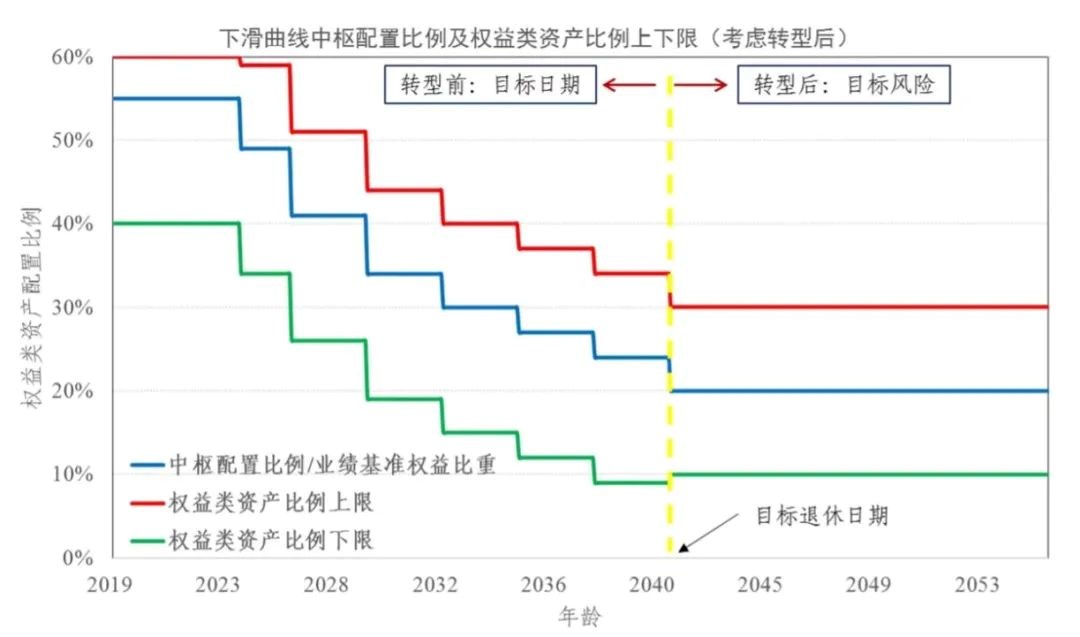

生命周期基金是美国养老金市场最成功的创新产品之一,也就是在每个运作周期内不同阶段,制定不同的战略资产配置方案,让基金在每个运作周期内的风险水平逐步降低,以适应伴随生命周期变化的投资者偏好改变。

比如工银养老2040,它采用了下滑曲线设计,随着目标日期的接近,投资者的年纪逐渐增大、风险偏好也会逐渐下降,基金便逐渐降低对权益类资产的配置权重,而增加固收类资产的配置权重。

(图片来源:工银养老2040招募说明书)

具体来看,在现阶段,也就是从成立到2023年12月31日,权益类资产比例区间是40%-60%,中枢比例是55%,组合风险水平类似于偏股混合型基金。

到2032/1/1-2034/12/31,投资者大概已经50-65岁,此时已经退休或者即将退休,风险承受能力降低,基金的权益类资产比例区间降低到15%-40%,中枢比例是30%。

(图片来源:工银养老2040招募说明书)

可以看到,基金组合会根据投资者人生轨迹,动态调整大类资产配置,而不需要他们自己进行决策和调仓再平衡,更加方便和省心。

不过,制定策略是一方面,产品能不能真正跑出业绩来,还是得看基金经理的实力。

工银养老2040的基金经理蒋华安,履历非常亮眼,CFA、CPA、FRM三证在手,更重要的是,他还在社保基金理事会工作过近十年,曾是资产配置处的副处长,目前是工银瑞信基金FOF投资部总经理。

在公募管理业绩上,蒋华安管理满2年的3只FOF业绩都非常突出。

据各基金定期报告,截至2022年6月30日,工银养老2040自成立以来(2019/9/17),收益率达到27.99%,同期业绩比较基准15.31%。

工银养老2035、工银养老2045分别成立于2018年10月31日、2020年1月21日,收益率也分别达到49.32%、21.75%,超越同期业绩比较基准33.22%、10.73%。

除了基金经理实力强悍,工银瑞信在FOF上经验十足,是目前布局养老目标日期系列基金最全的基金公司之一,覆盖了2035年、2040年、2045年、2050年、2055年、2060年的6个日期,能精准对接满足70后-00后主流人群的养老投资需求。

养老这件事,靠天靠地不如靠自己,愿你我都能早日做好养老储蓄、投资,争取过上高品质的养老生活,而不是陷入生存式养老的困顿。

风险提示:工银养老2040对每份基金份额设置的最短持有期为3年,最短持有期内不办理赎回及转换转出业务。“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金有风险,投资须谨慎。