当老年人开始退休再就业,年轻人首先坐不住了……

来源:毯叔盘钱微信公众号

最近有个网站上线,引发了我的重点关注。

为什么这么说?

这可不是普通的网站,从名字就可以看出来——叫“中国老年人才网”,是专门帮助已退休老年人找工作的。

这个消息一出,老年人还没表态,不少年轻的网友先“炸毛”了:

“原以为老年生活是喝茶看报跳广场舞,没想到退休后还得找工作……”

但其实仔细看,这里的帮老年人再就业,可不只是包含找工作,里面大大小小栏目一共有40多个,涵盖了老年人关心的人才政策、招聘信息、文学才艺、志愿公益、老年教育等多个方面内容,是个全面丰富老年人生活的网站。

据说这个网站刚开通不久,就吸引5000多人注册了。很多老人表示想再就业,并不全是为了钱,也想调节下无聊的退休生活。

要知道,现在我国的人均预期寿命,已经从10年前的74.8岁涨了一大截,到了78.2岁,如何过好“老年生活”成了中国人一个重大的命题。

图源:财联社

当然,我也能理解现在年轻人的担忧。

说到底,大家对“中国老年人才网”的炸毛,还是担心自己退休老去后的生活不尽人意。

对咱们普通人来说,变老并不可怕,毕竟没有人会永远年轻。

可怕的是什么?

是“还没有富起来,就老了啊!”

对一个人来说是这样,对一个经济体来说同样如此。

这些年我国的老龄化现象越来越严重,根据《国务院关于加强和推进老龄工作进展情况的报告》调查数据显示,2021年我国60岁以上老年人口达2.67亿人,占总人口比重18.9%;65岁以上老年人口首次突破2亿人,占比14.2%。

按照联合国的标准,65岁以上人口的占比超过7%就是“老龄化社会”,超过14%就是“老龄社会”,超过20%就是“超老龄社会”。

这么看来,我们已经不是“老龄化社会”,而是正式进入了“老龄社会”。可能再过不久,就要进入“超老龄社会”了。

但还是那个道理,老龄化并不可怕,这是不可违背的自然规律,任何发达国家都经历过这个过程。

可怕的是什么?

是“还没有足够的能力建立起社会保障体系,老龄化就来了。”

我国人口老龄化不仅基数大,速度快,而且未富先老,我国大多数普通人的家庭,在物质层面和精神层面都还没有做好充分的养老准备。

另一方面,我国过去几十年的发展较大程度上依赖于人力资源禀赋,养老体系、退休制度都还未能充分应对现在的老龄化趋势,老年人口增加带来的社会成本也将成为未来经济的重大负担。

这两点,都远比"老龄化"本身更加可怕。

那怎么办?

方法只有一个,继续改革目前的养老制度体系。

国家现在也意识到了问题,去年的政府工作报告中就第一次提出,要“规范发展第三支柱养老保险”。

什么是“第三支柱”?

简单来说,第一支柱是基本养老保险,即人们常说的养老金;第二支柱即企业年金和职业年金;而第三支柱就包括了个人储蓄性养老保险和商业养老保险。

为了应对人口老龄化,我们必须大力发展第二、三支柱的私人养老金制度。

这样有两个好处,既能为我国资本市场提供源源不断的长期资金,也可以为社会保障提供家庭责任的补充养老,一举多得。

同样,对个体来说,养老说到底靠什么?

无非一个字——钱。

在可以的情况下,三大支柱都享有,显然是对个体而言最有利的选择。

如果你想追求理想的退休生活,没事儿跟老朋友们旅旅游,跟老姐妹们跳跳广场舞,或者住个高级养老院安享晚年,就不能只依靠基础的社保养老金,而是需要更加提前和合理的财富规划。

而提前布局养老投资,尤其是第三支柱养老金,就是一个好的方式。

但是,我观察到,如今在投资上,很多年轻人仍然处在“短炒、赚快钱”阶段,抱着急功近利、一夜暴富的心态。

但养老投资需要更长远、更理性从容的理财观。说白了,就是要“稳健稳健再稳健”。

那市场上有没有适合长钱长投的养老产品呢?

我就发现了一个。

作为公募机构养老金的排头兵,我一直都在关注的工银瑞信基金,就一直都在致力于养老产品的积极布局与深耕。

尤其在第三类支柱公募养老产品布局方面,工银瑞信精准察觉到了从70后到00后主流人群的养老需求,全面布局了目标退休日期从2035年直至2060年的养老目标日期FOF。

就拿「工银养老2040」来说,这只基金是为2040年左右退休或完成养老财富积累的人群设计的。

一句话总结它的特点就是:它会结合持有人的人生轨迹,动态调整大类资产配置,为投资者量身打造的一站式养老投资方案。

为什么这么说?

首先,它是一只FOF基金。

FOF是什么呢?

它是基金中的基金(Fund of Funds),80%以上的投资标的都是市场上的基金产品。

你可以这么理解,FOF是由专业的基金经理充当买手,去市场上配置优质的资产,类型足够丰富,投资风险也相对更低。

因为养老金投资期限长,对控制风险的能力要求高,十几年、几十年的时间会经历市场上不同板块、多轮周期的轮转,靠个人投资经验很难踩准,更需要专业且全面的投资管理。所以,FOF相对于其他基金可能更适合作为养老投资。

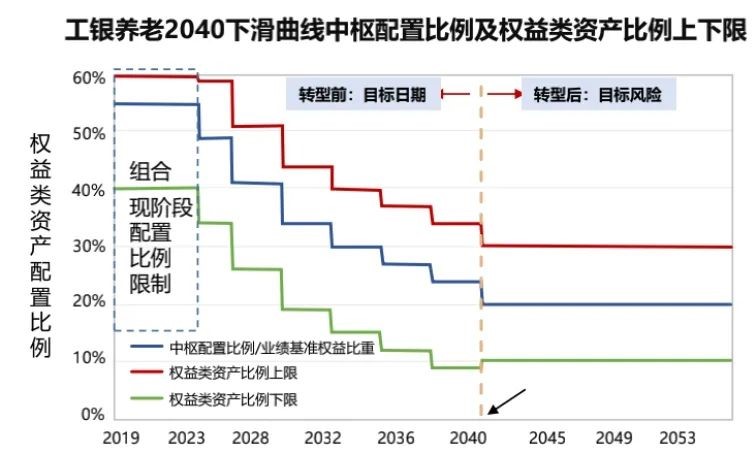

而且,「工银养老2040」很特殊的一点,就是会随着投资者人生轨迹的不同去配置不同的资产。

根据生命周期理论,一般来说,投资者随着年龄增长,风险偏好是逐渐下降的。

「工银养老2040」就依照这个规律设计了一条下滑曲线,随着退休日期的接近,对权益类资产的配置权重逐渐下降,这样投资者就不用再自己操心什么时候调仓这些问题,更加方便省心一些。

另外,我们也经常说一句话:“买基金就是买基金经理”。

「工银养老2040」的基金经理是谁呢?

蒋华安,工银瑞信基金FOF投资部总经理,拥有14年投资管理经验。

而且很有意思的是,蒋华安曾经在社保基金理事会资产配置处任副处长,是社保基金规模由千亿迈向万亿的见证人。在养老资产管理这块,蒋华安可以说是名副其实的“大佬”。

当然,说得再多,还得靠业绩说话,蒋华安管理产品的历史业绩突出,他管理的三只成立满2年的公募FOF成立以来的业绩都超越同期业绩比较基准。

其中,工银养老2035自2018年10月31日成立以来,已经实现49.32%的投资回报,业绩比较基准为33.22%;工银养老2040自2019年9月17日成立以来,净值增长率达27.99%,业绩比较基准为15.31%;工银养老2045自2020年1月21日成立以来,净值增长率达21.75%,业绩比较基准为10.73%。(数据来源于2022年中期报告,截至2022年6月30日)

当然,一只优秀的基金除了优秀的基金经理,也离不开强大的投研团队的支持。

现在,「工银养老2040」的投研团队一共9名成员,这9个成员拥有不同的研究和工作背景,团队无论从资产配置、基金投资、研究支持等多层次都在立体投资,协同作战,无缝对接,达到1+1>2的效果。

而且别忘了,在基金经理和投研团队背后,还站着养老金管理领域的排头兵——工银瑞信。

工银瑞信基金这些年一直致力于在养老产品的积极布局,根据中国基金业协会公布的《基金管理公司养老金管理规模排名》数据,截至2022年一季度末,工银瑞信基金的养老金管理规模已经连续16个季度保持基金行业同业第一。

在优秀业绩和长期稳健回报的背后,其实是工银瑞信基金长期对投研团队的支持与锻造,帮助投资者获得长期优异的业绩,而这反过来又促使工银瑞信在养老金投资管理能力获得更多客户的认可。

正所谓,长期投资收益率是金融产品吸引投资者最好的广告。

所以我给大家总结下,如果你不想退休再就业,希望自己有一个更体面的退休生活,不妨从现在就提前规划,为长期养老进行科学的财富管理,这支「工银养老2040」值得你的关注。

当然,如果是希望资产能有多元化均衡配置的投资者也可以入手。

风险提示:本文内容不构成任何投资建议或参考。请读者结合个人投资目标、财务状况和需求,独立决策。工银养老2040对每份基金份额设置的最短持有期为3年,最短持有期内不办理赎回及转换转出业务。“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金有风险,投资须谨慎。